{kind=link}

Entre as modalidades de investimento em renda fixa, uma opção bastante procurada por investidores de diversos perfis é a exposição por meio de fundos.

Os fundos de renda fixa são uma ótima opção principalmente para aquele investidor que possui menos tempo para estudar os ativos e prefere delegar essa função para um profissional qualificado.

Você sabe, porém, exatamente o que é fundo de renda fixa, como ele funciona e como fazer para investir nesse tipo de ativo?

Neste artigo vamos explicar com mais detalhes sobre essa modalidade de investimentos para que você possa ampliar os seus conhecimentos e considerar investir em fundos. Confira!

O que são fundos de investimento de renda fixa?

Os fundos de investimento, de modo geral, são uma modalidade de ativos que são emitidos por uma gestora liderada por uma equipe de profissionais do mercado.

Para viabilizar um fundo, a gestora vai ao mercado financeiro captar dinheiro de investidores por meio da emissão de cotas.

Portanto, caso um investidor tenha interesse em fazer parte dessa emissão, ele deve comprar a quantidade de cotas que ele deseja pelo valor definido no mercado.

A partir do momento que todos os investidores compram a sua parte, essa emissão é concluída e, depois dos procedimentos burocráticos, o dinheiro chega na mão dos gestores, que vão usá-lo para comprar ativos para esse fundo.

Sendo assim, o investidor que comprou essa cota vai ter o seu rendimento atrelado aos ativos que compõe esse fundo.

Por conta dessa dinâmica, muitos investidores gostam dos fundos de investimento. Afinal, você delega as suas decisões de compra a um gestor qualificado, que passa o dia todo concentrado em estudar o mercado. Dessa forma, o seu dinheiro está em boas mãos, já que há alguém capacitado para fazer essas escolhas.

Já quando falamos especificamente em fundos de renda fixa, a principal particularidade está na regra de escolha de ativos.

Isso porque, nesse tipo de fundo, como o nome já indica, o gestor tem como obrigação alocar no mínimo 80% do patrimônio do fundo em ativos de renda fixa.

Portanto, a regra de nomenclatura dos fundos está relacionada ao tipo de estratégia, se modificando de acordo com os ativos que devem ser maioria dentro do portfólio.

Tipos de fundo de renda fixa

Os fundos de renda fixa são diversos e possuem estratégias diferentes. Sendo assim, a classificação deles varia de acordo com os diferentes referenciais, órgãos e outros fatores.

Você pode classificar fundos, por exemplo, em relação à sua estratégia de gestão, tributação, classificação da CVM (Comissão de Valores Mobiliários) e Anbima (Associação Brasileira das Entidades do Mercado Financeiro), que é a entidade que representa oficialmente as instituições do mercado financeiro.

Abaixo vamos expressar alguns dos principais tipos de fundo de renda fixa segundo a classificação Anbima, que costuma ser a mais completa entre todas. Confira!

Simples

Os fundos de renda fixa simples, como o nome indica, são aqueles criados justamente para ser uma opção fácil e segura para os investidores.

A principal regra é que eles tenham no mínimo 95% do patrimônio aplicado em títulos públicos federais, que são considerados os mais seguros da renda fixa.

Geralmente possuem também um custo mais baixo em relação às outras categorias.

Outra regra que ajuda na facilidade é que os investidores não precisam assinar um termo de adesão e ciência de riscos ao investir, já que se trata de fundos com maior segurança.

Além disso, também não é necessário passar pelo teste de suitability, geralmente feito por bancos e corretoras para saber se determinado fundo se adequa ao perfil do investidor.

Vale ressaltar que é liberado que esses fundos façam as chamadas operações compromissadas, que são aquelas em que há um empréstimo de títulos com um contrato de garantia de que a contraparte vai devolver aquele valor por completo em determinada data.

Essas operações compromissadas, porém, só são permitidas se forem feitas com títulos públicos ou títulos de crédito privado com o mesmo risco de crédito do Governo.

Indexados ou referenciados

Já os chamados fundos indexados, ou referenciados, são aqueles que têm como característica seguir algum índice de mercado.

O índice mais conhecido da renda fixa é o CDI (Certificado de depósito interbancário), que serve como benchmark de rentabilidade para muitos títulos.

A regra de alocação é que o fundo deva ter pelo menos 95% do patrimônio alocado nesses ativos que acompanham algum indicador e no mínimo 80% em títulos públicos, ativos de renda fixa com o mesmo risco de crédito ou fundos de índice que também invistam em títulos dessa categoria.

Assim como nos fundos de renda fixa simples, os referenciados também costumam ter gestão passiva, ou seja, o fundo segue apenas um indicador, sem ter o trabalho ativo da equipe de gestão na estratégia da carteira.

Investimento exterior

Um outro tipo de fundo de renda fixa são aqueles classificados como investimento exterior. Dentro dessa classificação, existem duas subcategorias.

A primeira delas leva também o nome de investimento exterior e tem como característica fundos que investem uma parcela superior a 40% do patrimônio líquido em ativos financeiros no exterior.

Já a segunda é a categoria dívida externa. Esses fundos investem pelo menos 80% do seu patrimônio líquido em títulos que representam a dívida externa do Brasil, que é de responsabilidade do Governo. Com isso, têm como regra não poder manter os recursos no país.

Ativos

Já os fundos ativos são os que têm maior ramificação, pois reúnem todas as opções que não se encaixam nas anteriores.

Os fundos que estão nessa categoria são classificados de acordo com a sensibilidade em relação às alterações da taxa de juros do país, o chamado risco de mercado. Isso é medido de acordo com a duration média ponderada da carteira, que seria basicamente o prazo de vencimento dos títulos.

Aqui a nomenclatura já é bastante intuitiva: existem os fundos de duração baixa, média, longa e livre. Cada um desses investe em ativos com característica de prazo condizente com os seus nomes.

Dentro dessa classificação, ainda existem três subcategorias: soberano, grau de investimento e crédito livre. Essas agora são separadas em relação ao risco de crédito da carteira — diferentemente da anterior, que tem relação com o risco de mercado.

Soberano: aqui estão os fundos que investem 100% dos seus recursos em títulos públicos federais do Brasil.

Grau de investimento: já aqui estão ativos em que 80% da carteira está em títulos públicos federais. O restante pode estar alocado em outros ativos com baixo risco de crédito do mercado doméstico e externo, ou podem ser sintetizados via derivativos.

Crédito livre: aqui estão os fundos que buscam retornos maiores via ativos de renda fixa. Portanto, podem manter mais de 20% da sua carteira em títulos de médio e alto risco de crédito do mercado doméstico ou externo. Aqui estão as opções de fundo com maior grau de risco e de retorno.

Vantagens e desvantagens de fundos de renda fixa

Assim como todas as classes de investimento, os fundos de renda fixa também possuem vantagens e desvantagens. Reunimos algumas delas para que você tenha conhecimento. Confira!

Custos

Por serem produtos em que existe uma equipe de gestão por trás das alocações, os fundos de renda fixa, e de investimentos de modo geral, costumam ter custos maiores do que outras classes de ativos.

Afinal, é preciso pagar algumas taxas, como a de administração, que é cobrada justamente para cobrir os custos de manutenção do fundo, e por vezes a de performance, que é cobrada quando o ativo ultrapassa o benchmark — meta de desempenho — pré-estabelecido.

Essas taxas acabam impactando nos retornos sobre os investimentos, pois tiram uma porcentagem dos seus resultados.

Esses custos, porém, podem ser diluídos caso você faça uma escolha certeira. Afinal, se o fundo supera as expectativas, você terá um retorno positivo apesar da cobrança de taxas.

Olhando ainda pelo lado prático, o pagamento de taxas acaba sendo o preço a ser pago por não ter que escolher os ativos por conta própria. Portanto, por vezes pode compensar aceitar esse custo do gestor, que colocará toda a experiência dele nas escolhas, em vez de selecionar as opções sozinho sem conhecimento.

O único ponto de atenção aqui é avaliar se a cobrança de taxa de determinado fundo é abusiva. Afinal, cobrar uma porcentagem para cobrir os custos faz parte da indústria. O problema é quando esse valor é acima do que pode ser considerado justo.

Um fundo de gestão passiva, por exemplo, não pode cobrar uma taxa de administração superior a 1% ao ano. Afinal, por não ter o trabalho de escolha de ativos e giro constante de carteira, os custos são menores que nos fundos ativos.

Sendo assim, sempre se atente para fundos que cobram altas taxas. Essa prática é recorrente principalmente em bancos grandes. Portanto, fique atento!

Rendimento

Já em relação ao rendimento, ele pode ser vantagem ou desvantagem. Isso vai depender das suas escolhas.

Afinal, como citamos acima, os fundos já possuem naturalmente custos maiores do que se investir sozinho. Somado a isso, ainda existem muitos fundos no Brasil e no mundo que sequer batem o benchmark pré-estabelecido.

Dessa forma, se você faz uma escolha errada, é possível que você perca dinheiro ou ganhe uma rentabilidade abaixo da esperada com esse investimento.

Em contrapartida, se você focar em escolher um bom fundo, com um bom gestor, é possível que você tenha um rendimento acima do esperado.

Levando em conta ainda o fato de que poucos investidores possuem conhecimento, experiência e tempo disponível para estudo para poder investir por conta própria, pode não ser tão vantajoso montar a carteira sozinho, mesmo que isso signifique ter custos menores.

Portanto, a questão da rentabilidade pode ser vantagem ou desvantagem dependendo da seleção de fundos que você fizer.

Tributação

Em relação à tributação, obviamente que ela não é vantagem para o retorno do investidor em momento algum.

Vale salientar, porém, que o pagamento de impostos na renda fixa vai ocorrer até mesmo se você investir por conta própria. A não ser, obviamente, que o investidor selecione apenas ativos isentos, mas isso não é comum e nem recomendável.

Sendo assim, os fundos de renda fixa possuem suas regras próprias de tributação, assim como outros fundos e classes de investimentos. Ela é dividida levando em conta o prazo.

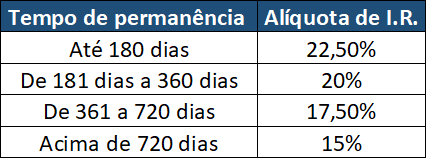

Para os fundos de renda fixa de curto prazo, ou seja, aqueles em que os títulos da carteira possuem vencimento médio inferior a um ano, a alíquota é de 22,5% sobre o lucro para quem permanece com o investimento por menos de 180 dias e de 20% para quem segue acima de 180 dias.

Já para os fundos de renda fixa de longo prazo, que são aqueles em que os títulos da carteira possuem prazo médio superior a 1 ano, a alíquota cobrada é expressa pela famosa tabela regressiva de imposto de renda, que você confere abaixo:

Assim sendo, observamos que, de modo geral, a tributação dos fundos de renda fixa é semelhante à dos títulos que compramos individualmente, ou seja, não há nenhuma vantagem ou desvantagem nesse quesito.

Fundos de curto prazo

Entrando mais detalhadamente nas vantagens e desvantagens dos tipos de fundo, vemos que nos fundos de curto prazo uma das grandes desvantagens é justamente a tributação, que citamos acima.

Afinal, no melhor dos casos você ainda vai pagar 20% de imposto de renda sobre o lucro.

Essa tributação, no entanto, pode ser um problema que vale a pena ser enfrentado principalmente se você for um investidor conservador. Isso porque os fundos de curto prazo têm na carteira ativos com menor risco e maior previsibilidade.

Por isso, por mais que você pague um pouco a mais de impostos, pode dormir mais tranquilo sem temer a volatilidade e podendo ter um retorno nos investimentos de forma mais previsível.

Fundos de longo prazo

Diferentemente dos fundos de curto prazo, os de longo acabam tendo uma maior variedade de opções que oferecem retornos mais expressivos. Isso porque é possível investir em ativos com maior rentabilidade sem que o fundo seja desenquadrado de sua categorização.

Junto com o maior retorno, porém, vem o maior risco. Portanto, a possibilidade de perder dinheiro é maior.

Além disso, ainda há duas preocupações maiores, principalmente para investidores mais inexperientes e sem conhecimento do mercado.

Isso porque esses fundos de longo prazo, por possuírem títulos que oscilam de preço ao longo do tempo, podem apresentar rentabilidade negativa eventualmente. Nesse cenário, investidores que não entendem esse tipo de oscilação, podem vender as cotas no desespero e acabar tendo prejuízos.

O mesmo acontece em relação à liquidez. Por possuírem ativos com duração mais longa, esses fundos geralmente têm uma liquidez menor. Afinal, resgatar antes do prazo pode prejudicar o desempenho do fundo. Por isso, é normal haver essa proteção contra retiradas antecipadas.

Portanto, caso você venda as cotas de fundo com menor liquidez, você também corre risco de perder dinheiro. Isso porque é possível que esse ativo esteja em prejuízo no momento em que você pede o resgate. Desse modo, use o lado racional antes de solicitar a retirada e tente entender o cenário do fundo antes de decidir.

Como escolher um fundo de investimento

Agora chegou a hora de separarmos alguns pontos de atenção que você deve ter antes de escolher um fundo de investimento em renda fixa. Confira a seguir para saber mais.

Perfil e risco

Como você viu acima, no tópico sobre os tipos de fundo de renda fixa, mesmo dentro dessa modalidade de investimentos existem diversas estratégias de alocação de ativos.

Sendo assim, é possível achar tanto fundos de renda fixa ultraconservadores quanto alternativas com maior risco embutido.

Portanto, antes de escolher um fundo de renda fixa é essencial estudar o ativo para ver qual o tipo de estratégia de alocação dele e se ela se adequa ao seu perfil de investidor e tolerância ao risco.

Com essa prática, você evita erros na escolha do fundo e, consequentemente, também diminui a possibilidade de perder dinheiro com os investimentos.

Afinal, se você é um investidor ultraconservador, dificilmente vai querer um fundo que de tempos em tempos oferece rentabilidade negativa. Em contrapartida, caso invista buscando os melhores retornos, não vai procurar fundos passivos que não rendem muita coisa.

Desse modo, escolha sempre os fundos que se adequem ao seu perfil de investidor e tolerância ao risco.

Benchmark

Outro ponto importante a se atentar é sobre o benchmark selecionado pela gestão do fundo para acompanhar a rentabilidade.

Isso não só nos fundos de índice, mas também nos fundos ativos. Isso porque o benchmark geralmente é o termômetro para o pagamento da taxa de performance. Portanto, é preciso saber em qual índice que ele se enquadra para analisar o que está acontecendo e se compensa a escolha ou não.

O principal índice que serve como benchmark na renda fixa é o CDI, mas também é possível encontrar fundos, principalmente os de longo prazo, que seguem o IMA-B. Esse indicador reúne uma cesta com alguns títulos públicos indexados à inflação, e são uma referência para longa duração.

Taxas

Outra questão que é fundamental ser levada em consideração não só nos fundos de renda fixa, mas nessa classe de modo geral, são as taxas cobradas nesse tipo de investimento.

Como falamos anteriormente, as duas principais cobranças nos fundos de renda fixa são a taxa de performance e a taxa de administração.

É fundamental que você avalie os critérios escolhidos pelo fundo para definir a porcentagem dessas taxas e avaliar se está sendo cobrado um valor acima do justo ou não.

Muitos fundos, especialmente aqueles de bancos grandes, cobram taxas de administração muito altas. Isso acaba comprometendo a rentabilidade do investidor, já que o retorno pode ser bem pequeno mesmo que o fundo tenha um bom desempenho.

Portanto, compare as taxas entre fundos do mercado e analise, antes de investir, se valem a pena ou se estão muito altas.

Resgate e liquidez

Outro ponto de extrema atenção ao investir em fundos de renda fixa é o prazo de resgate e a liquidez das cotas.

Aqui não existe certo ou errado. O prazo de resgate e a liquidez dos investimentos vai variar de acordo com a estratégia do fundo e os ativos que compõem o portfólio.

Portanto, um fundo de renda fixa de curto prazo que possui títulos públicos e títulos de crédito privado com prazo curto geralmente terá uma maior liquidez e um prazo de resgate rápido.

Em contrapartida, um fundo de crédito privado focado em debêntures, por exemplo, que são títulos que geralmente possuem liquidez baixa e um longo prazo de duração, o resgate tende a ser mais demorado.

Assim sendo, o grande ponto que você como investidor deve se atentar aqui é adequar o resgate e liquidez do fundo à sua estratégia de investimentos e necessidade de ter o capital de volta.

Se precisa de maior liquidez com o dinheiro investido, a melhor estratégia é investir em fundos de curto prazo. Já se o objetivo é buscar uma maior rentabilidade e manter o dinheiro sem grandes problemas, aí sim pode ser ideal um fundo com menor liquidez e maior dificuldade de resgate.

É fundamental essa prática principalmente porque há a possibilidade de perder dinheiro no caso de solicitação de resgate em fundos com menor liquidez e prazo maior de solicitação. Sendo assim, preste muita atenção nesse detalhe e só invista em alternativas condizentes com o prazo que necessita.

Histórico e rentabilidade

Um último ponto fundamental é checar o histórico geral do fundo e mais especificamente o de rentabilidade.

É claro que retorno passado não é garantia de rentabilidade futura. De qualquer maneira, fundos que se provaram ao longo do tempo têm maior chance de te oferecer grandes retornos.

Dessa forma, faça uma checagem histórica do fundo. Se possível, cheque não só a gestora, mas também a equipe de gestão. Afinal, fundos mais novos podem ter por trás dele um time experiente e que já conseguiu grandes resultados no mercado, e é aí que você pode encontrar boas alternativas.

A indústria de fundos possui diversos cases de sucesso, mas ao mesmo tempo muitos fundos também se encerram com rentabilidade negativa e histórico ruim. Portanto, a parte de seleção é fundamental para a garantia de sucesso no longo prazo.

Sendo assim, escolha bons fundos, com histórico comprovado e uma rentabilidade consistente ao longo do tempo.

Como investir nos melhores fundos de renda fixa

Agora que você sabe tudo sobre os fundos de renda fixa, vamos ao que interessa: como investir nos melhores?

A resposta é que, feita toda a lição de casa, a parte prática é bem simples. Geralmente você vai encontrar uma infinidade de opções de fundos dentro do próprio banco ou corretora que você é cliente.

Feito isso, basta você passar por alguns processos burocráticos, como a questão do suitability e termo de adesão e ciência de riscos, e ter o valor mínimo para investir.

A grande dificuldade, como você deve imaginar, está mesmo na parte de seleção dos melhores fundos, cumprindo alguns dos critérios como os que citamos no tópico anterior e seguindo outras boas práticas para escolha dos fundos.

Portanto, foque em escolher bons ativos e parta para a prática, já que hoje o aprendizado para se investir está cada vez mais simples e acessível.

Conclusão

Agora você já sabe o que é fundo de renda fixa, as principais informações sobre esse investimento, o que considerar para investir nesses ativos e como fazer na prática.

No entanto, caso você queira se aprofundar ainda mais no tema, te convidamos a conhecer a aula sobre o tema disponível em nossa plataforma.

Estamos falando da finclass sobre Fundos de Investimento, conduzida pela Luciana Seabra, uma das maiores analistas de fundos do Brasil.

Na aula, ela fala não só sobre os fundos de renda fixa, mas também sobre toda a indústria de fundos, ensinando desde detalhes básicos até como investir na prática!

Conheça já a Finclass e assine para conferir essas aulas em formato de vídeo com qualidade de cinema!